互联网保险大发展经历了两年时间,为保险业的进步带来了很多正面因素,比如产品费率竞争越来越激烈,产品迭代速度越来越快,消费者能买到的更便宜的产品越来越多。但是林子大了,始终会出现一些鱼龙混杂的情况,也渐渐出现了一些非保险专业人士,凭着互联网运营技术和资本实力,正在保险业试图掀风作浪。本篇文章先从儿童重疾险新型骗局揭秘开始,带你慢慢看清这些骗局。

一、以低价诱惑博取眼球

我从抖音短视频中随机挑几个误导案例,为了不侵犯对方肖像权,不诋毁对方公司,头像、人脸、公司名称、抖音号等信息全都严格用马赛克遮住,如有得罪敬请见谅,对事不对人。以下全都是儿童重疾险新型骗局,打着便宜的旗号博取眼球,误导消费者去购买不太有用的儿童定期重疾险,打着避坑的旗号,给你挖出了新坑!

▲优选保点评:1000多买对、买齐,无非就是儿童定期重疾险50万保额,加百万医疗险,最多再加意外险和普通医疗险,确实1000多能买,但是你说1000多买对,那如果2000多就是买错了?如果消费者给儿童购买终身重疾险,一定是在2000多,是不是就买错了?从截图中可以看出,此视频传播量已经非常大了,这些不明真相的消费者可能还真以为这才是真正的保险专家。

▲优选保点评:这个就是跟上面那位大姐抢生意的,做价格竞争了,你说1000多买对,那本砖家就说几百块就能买好。

▲优选保点评:同一个套路,依然还能骗到一大批消费者,仍然是1000多买齐,意思就是1000多已经可以买齐了,再多花钱就是错的。

▲优选保点评:这位萌妹子告诉大家,每年保费已经具体到了875元,“孩子保险每年875元就可以解决”,意思是875元就已经解决了,花多了都是错的,“千万不要再花冤枉钱”。

二、非专业人士,把白的说成黑的

前面几个还不算太坑,以便宜的、用处并不大的儿童定期重疾险来吸引消费者去关注,能够理解,但是下面这位大姐就离谱了。

▲优选保点评:这位大姐在努力告诉消费者:千万不要给孩子买保障终身的重疾险。看得我真是想吐血,这都是些什么人?幸亏她没有什么流量,如果流量大了,那真是没有天理了。这家公司就没一个稍微专业点的人审核一下视频内容吗?能把错误的观念说得义正言辞,把正确的观念喷得铿锵有力。

三、从博取眼球,衍变到误导欺诈

前面的几位或许是因为不专业,也情有可原。但是接下来的这位大妈就属于纯粹的欺骗了。而且看点赞量,已经欺骗过了相当大一个量级的消费者群体了。

▲优选保点评:“50万的重疾险,300万的医疗险以及20万意外险,买齐了每年也就1000多,如果你的保费比这个高出一大截,那基本就是买错了”。

经过反反复复听和看,并没有发现她有说是定期重疾险,也没有说是消费型重疾险,字幕也没有显示。这个就属于明显的欺诈了,避重就轻,1000元是可以买到这些保障,但是她没有告诉你重疾险只能保20-30年。

四、给儿童买重疾险的正确思维

以上截图代表了互联网保险的鱼龙混杂、非专业人士的冒充、误导和欺诈,等着你去交智商税。下面我来告诉你,给儿童买重疾险正确的思维:

1、儿童定期重疾险必须便宜,因为保险公司承担的风险很低

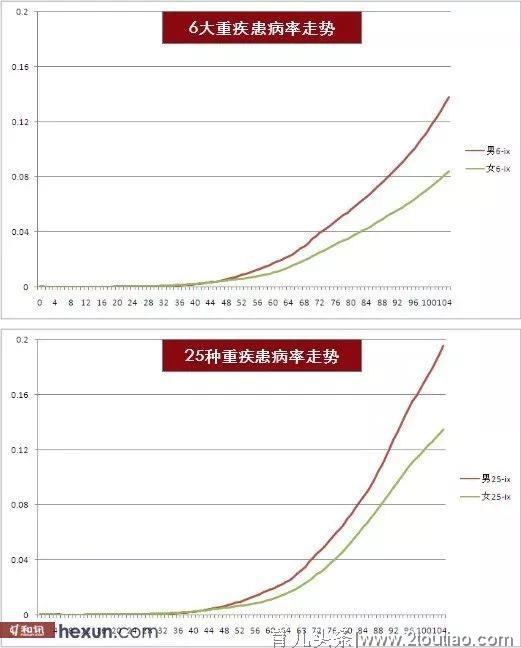

几个误区一定要纠正,不要觉得儿童得重大疾病的几率有多高,包括白血病也不例外。真实是:儿童的重大疾病发生率非常低,也就是出生42天内的风险稍微高点,即使是白血病,发生率也非常低,只不过儿童患有的重大疾病中白血病占有率是30-40%而已,让很多人误认为白血病是儿童高发疾病。所以,儿童定期重疾险那么便宜,是有道理的,因为保险公司承担的风险也很低。下面来看一组重大疾病发生率官方数据:

官网链接:

http://bxjg.circ.gov.cn//web/site0/tab5225/info3891919.htm

官方数据不太好理解,下面是和讯网做的重大疾病发生率走势图,可以看出30岁前患重大疾病的概率是非常非常低的,低到几乎肉眼看不到走势图的变化。

2、人一生中最需要保险的时候,是60岁后

从上面的重大疾病发生率走势图可以看出,年龄越大,患有重大疾病的概率越来越高。人的一生中,60岁前很多医疗险是可以买的,60岁后医疗险越来越难买了,目前整个保险业没有保终身的医疗险,唯一能保障终身的保险只有终身重疾险,但是终身重疾险基本上在50岁后就无缘了,保费随着年龄增长会非常高,50岁以后高得根本无法接受,会出现保费高于保额的情况。所以,给儿童买保险,尽量趁保费低的时候,买足够保额的终身重疾险。0岁男孩,选择50万保额的终身重疾险,20年缴费,每年需要2500元左右,我真是服了上面截图中的“专家”说:“千万不要给儿童买保障终身的重疾险”!真想把她的脸给曝光一下。

3、儿童定期重疾险的真正定位,只是一个“工具”

以上所有的“砖家”应该都不明白。这种产品主要是保险公司为了让代理人去“获客”而使用的一个“工具”。早期很多消费者不认可保险产品,那个时候的重疾险确实也特别贵,所以保险公司开发出特别便宜的,又感觉专门针对儿童的保险产品,让那些本来爱子心切的父母去认可保险,让代理人去打通消费者购买保险的观念,主要目的是为了下一步的“加保”。再重复一遍:儿童定期重疾险绝对不可能替代终身重疾险的意义。这种产品属于很多很多年前的产物了,其实早已经过时,因为现在这个年代不需要再去打通消费者的保险观念了。

4、儿童定期重疾险早已过时,已经被百万医疗险完全取代

看过我文章的朋友应该清楚,我是很不喜欢百万医疗险的,其最大缺陷就是人生中最需要保险的时候,百万医疗险无法给你确定的保障。但是儿童定期重疾险同样也是这个缺陷。除非某款能够平均每年保费低于百万医疗险一大截,并且保额在50万以上才有一点点购买意义。所以,家庭年收入不管再低、预算不论再低,都不该买,直接买个百万医疗险不就解决问题了,现在的百万医疗险有含垫付功能的,如果想解决1万免赔额问题也简单,再花几十块钱买个学平险。至于提前给付型重疾险还要收入损失补偿的意义,但儿童是不存在收入损失的概念。

五、写在最后

保险公司把产品放在互联网上,确实可以大大减少经营成本,从而把产品费率降低,确实可以让消费者受益。但是,互联网保险的销售人员,也要有底线、有节操。现在这个时代,不再需要使用手段去打通消费者保险意识了,需要的是还保险业一片蓝天。以上就是儿童重疾险新型骗局揭秘的全部内容,希望能够传播保险正确方式。

"

"

-n4.jpg)