科长首先声明一点,今天的文章纯干货,不是广告!不是广告!不是广告!

有统计数字显示,全国一年因意外伤害导致伤残的1至14岁儿童有174万,交通事故占39%,意外窒息占34%,中毒占9%,溺水占18%。

与此同时,教育费用有增无减,医疗费用和生活成本不断上升,父母抚养孩子的压力在与日俱增。

因此,越来越的宝爸妈意识到,为孩子购买保险有多么地重要!

问题是,保险产品繁多复杂,宝爸妈们往往不知道从何下手,常常会被“牵着鼻子走”,带到坑里去。

而一旦买到坑爹货,退保,会损失已交保费;继续缴费,将损失更多。

今天,科长就为大家重点解读保险里面的5大陷阱,希望各位宝爸妈们能够避“坑”而行。

只为孩子买保险

第一坑

案例:

壮壮妈是家庭主妇,壮壮爸在一家私企上班,是家里的家庭支柱。夫妻俩人舍不得花钱为自己买保险,却豪掷千金为1岁的孩子买了三份保险。

先为孩子买足保障,“家庭支柱”却零保险。这是很多家庭都会入的保险坑。

大人是家庭的经济支柱,也是孩子最好的保护伞。如果只给孩子买保险,大人却不买,那么当大人发生意外时,谁又来为孩子保驾护航?

正确姿势

先保大人,后保孩子。

给宝宝买保险的前提必须先是家庭经济支柱的保险已经做充足了,这里所指的充足指的是:

身故保障在年收入的10倍

重疾保障是年收入的3倍

医疗保障至少100万

其次,给家庭经济支柱的保险预算要远高于孩子,毕竟爸爸妈妈才是宝宝健康成长的最大保障。

再有,需要注意的是,只有当父母的保险受益人是孩子时,孩子才能拿到钱,才能成为被保护的对象。

买全能险或理财险

第二坑

案例:

豆豆妈家庭年收入20万,给宝宝买了1份一年1万的保险,交10年,重疾保额12万,大学时每年发放教育金6000元。豆豆妈自以为持家有道,给孩子提供健康、教育双重保险的同时,还拥有返还金。

什么都保≈什么都不保

这类全能型保险一般保费都很高,但是保额却只比保费高出一点点,收益又比银行定期利息还要低。

看似什么都保,但基本等于“什么都不保”,真到了能用的时候,反而起不了多大效果。

就像案例中的豆豆妈,看起来好像占了便宜,实际上呢?

万一得重疾至少需要几十、上百万的医疗费用,12万只是杯水车薪。按照我国过去20年的通货膨胀水平算的话,18年以后每年6000块的教育金,说不定只够给大学里的宝宝约一次会。

很多保险公司紧抓父母们既想要保障、不出事又想要返还,还要有收益的心理,设计出很多“保障不保障,理财不理财”的四不像产品。

要知道,我们买保险的目的不是为了理财,而是为了规避风险。

所以,宝爸妈们看到:XX教育金计划(万能型)或XX两全保险(分红型)时,要慎重考虑哦!

正确姿势

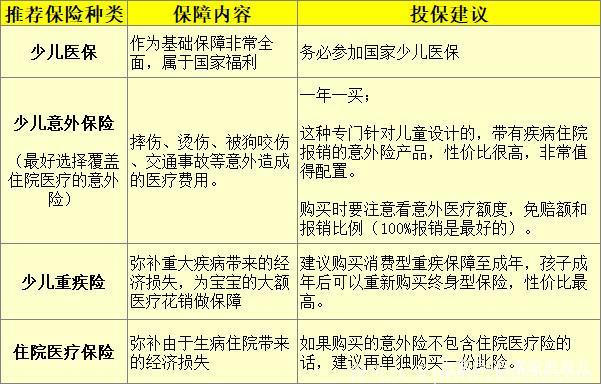

少儿的保险配置应以“意外险+重疾险+医疗险”为主。

当然,为孩子购买商业儿童保险前要先加入当地少儿医保。

此外,如果孩子上幼儿园、小学、中学了,就可以去买学平险,全称叫“学生平安保险”。这个属于团体险,很划算。

至于大家十分关注的教育金,科长认为,教育金保险的收益一般来说不高,购买提取不方便,主要是起到强制储蓄的作用。

所以,大家购买前一定要有心理准备,建议以不超过家庭年收入的20%为宜。

给孩子买的保险越多越好

第三坑

案例:

琪琪爸家住广州,曾为3岁的孩子购买了一份教育保险,附加有人身意外险,同时又购买了另一家公司的意外保险。由于孩子发生交通意外,琪琪爸能得到双份保险赔偿金吗?

儿童身故赔付限额,国家有相应的规定:

为了保护未成年人,防止道德风险,国家对未成年身故赔付进行了限额,10岁以下身故赔付不能超过20万,10-18岁身故赔付不能超过50万。

因此,琪琪爸可以得到双份保险额度,但额度总和不超过20万。

正确姿势

保障并非越多越好,应当根据实际需求来决定。

保额时间越长越划算

第四坑

案例:

小静妈为孩子购买了某公司的终生寿险。按照保险计划描述,孩子60岁可领取退休养老金5万元,100岁时可领取期满贺岁金5万元。

其实,没有必要为孩子购买终生寿险。

因为人寿保险设计的初衷是保障家庭经济支柱去世后家人的正常生活,保障的是家庭经济和财务风险,而孩子不幸身故对家人最大的打击是精神层面的,而非经济上的。

而且终身寿险只有在孩子身故后才能获得赔付,给孩子购买寿险为时过早,不如把钱花在刀刃上。

宝爸妈们在给孩子投保时,不要贪图保费便宜,而给孩子购买终身型的保险,别把关注点全放了在保障时长,却忽略了保额。

建议给小朋友买重疾险,最多保到25岁就可以了。

正确姿势:

高保额短时间>低保额长时间,高免赔额高保额>低免赔额低保额。

买保险虽然要量力而为,但必须要保额买够,在预算不足的情况下宁愿牺牲保障时长,也要保证额度够高。

毕竟,真正需要保险来保障我们的就是——发生概率低的大事。

因此,给孩子买重疾险,保额最少要在50万以上。

忽略了豁免附加险

第五坑

案例:

聪聪爸于2012年为孩子购买了意外险、重大疾病险和教育金保险,每年向保险公司缴费5000元。2017年,聪聪爸因病去世,家庭收入锐减。聪聪妈不得已停掉了为孩子已经购买数年的保险。

如果聪聪爸当初购买的是有保费豁免条款的保险,或是另外附加儿童保险费豁免险,即使自己去世了,孩子的保险利益也不会受到影响。

所谓“保费豁免”,是指当投保人发生身故或高残而无力续缴保费时,保险公司可以允许其免缴余下各期保险费,而被保险人继续享受保单所列明的保障。

“保费豁免”相当于为保险再加上一层保险,不论大人为自己投保还是为子女投保,最好都附加上这一功能。

正确姿势:

在购买少儿险时,记得选择附加保费豁免功能。

值得注意的是,目前各家保险公司对“豁免”的定义不完全一样。

有的公司规定投保人因意外或者疾病导致身故或全残均可以豁免;有的公司则规定只有投保人身故才能豁免;还有的公司规定疾病身故或者全残不在豁免范围之内。

所以,宝爸妈们在购买时一定要擦亮了双眼。

【科学家庭育儿】国家级出版传媒机构专业团队,联合百名育儿专家与万千家庭一起,专注宝宝的早教、智力开发、性格培养、情商教育、家庭亲子关系处理

更多育儿难题,关注【微信公众号:科学家庭育儿】

-0b.jpg)